淘天寵物負責人賞音曾經多次做過用戶的入戶調研。讓她印象深刻的是,她曾經分別在淘天寵物的高購用戶和低購用戶的家里,看到了類似的商品:那是一個專門用來裝滿寵物用品的柜子,就像很多潮玩手辦愛好者的收藏柜一樣,里面有各種寵物食品、用品等。兩個家庭的差別更多是寵物品牌選擇和消費金額的差別,但是有一點是不變的:

寵物貓已經成為這個家庭中十分重要的家庭成員,它(們)甚至擁有自己的柜子。

現(xiàn)在在城市把貓狗當寵物養(yǎng)的人越來越多,這幾乎是不用看統(tǒng)計數(shù)據(jù)普通人就有的體感,而統(tǒng)計數(shù)據(jù)只會讓這一切顯得更為醒目。根據(jù)《2024 年寵物行業(yè)白皮書》,2024 年,城鎮(zhèn)寵物(犬貓)消費市場規(guī)模同比增長 7.5%,突破 3000 億元大關,達到 3002 億元。其中,犬類消費市場規(guī)模為 1557 億元,同比增長 4.6%;貓類消費市場規(guī)模為 1445 億元,同比增長 10.7%。

規(guī)模只是寵物市場繁榮的一個表征。在中國的消費市場,寵物消費正在成為一道獨特的風景。這種獨特性首先是它獨立于大經濟周期之外的增長性。行業(yè)數(shù)據(jù)顯示,2010-2020 年的 10 年間,寵物行業(yè)的年均增速高達 32.8%,近年來由于基數(shù)大,行業(yè)整體增速已經放緩,但是這仍舊是一個充滿活力、存在細分增長機會的賽道。

比如本文開頭提到的場景,就揭示了當下寵物市場所具有的二元性:無論你是想從性價比入手,還是想從高端市場(高消費人群)入手,寵物市場都有機會。

比如本文開頭提到的場景,就揭示了當下寵物市場所具有的二元性:無論你是想從性價比入手,還是想從高端市場(高消費人群)入手,寵物市場都有機會。

該如何理解中國寵物市場的這些變化?淘天寵物負責人賞音認為,看一看心理學上著名的馬斯洛需求金字塔,也許能從更深層次來理解中國寵物市場的變化。

把寵物當做另一個自己

在天貓寵物行業(yè)的調研中,有一個數(shù)據(jù)很有趣,有 70% 的人是因為 " 喜歡 " 而養(yǎng)寵物。筆者聽到這一數(shù)據(jù)時,甚至感覺不可思議,養(yǎng)寵物除了 " 喜歡 ",難道還可以有其他原因?

天貓方面解釋說,這個數(shù)據(jù)是從全國層面來看,且在調研過程中把養(yǎng)寵的理由拆分的比較細致,分別為看中寵物的功能性、喜歡寵物、增加生活樂趣、調節(jié)情緒心態(tài)、陪伴孩子老人、緩解工作壓力以及身邊人在養(yǎng)等等。

比較通俗的理解就是,今天的寵物進入人類生活,曾經都有很強的工具性。最初,狗可以看家護院。至于貓,現(xiàn)在還是有一部分貓是會抓老鼠的。

寵物貓和 jellycat

寵物貓和 jellycat

即使是 " 喜歡 " 寵物,喜歡的程度也是不同的。中國人養(yǎng)寵物方式也經過了漫長的成長期。從喂養(yǎng)的方式上,人們很容易看到這種變化,從最早的喂剩飯剩菜,到后來有寵物糧,再到寵物糧的細分,乃至于到了今天已經開始有了主食和零食,還有烘焙糧、鮮糧、酥化糧等各種細分,品牌從食材到工藝開展了一場無限游戲。整個寵物食品市場走過了一個從精致喂養(yǎng)到科學喂養(yǎng)到人寵友好的過程。

關鍵是這種消費進階背后的心理變化是怎樣的?為什么面對品牌名目繁多、不斷出新概念的新品,養(yǎng)寵人冒著寧可交 " 智商稅 " 的危險,也要去給貓狗嘗鮮?

簡單說來,很多養(yǎng)寵人特別是 90 后 00 后,小時候都有過想養(yǎng)寵物不被允許的經歷,當她(他)們長大后第一次擁有一只屬于自己的寵物時候,心理上會從最初的 " 它應該取悅我 ",逐漸變成了 " 我不能沒有它 "。

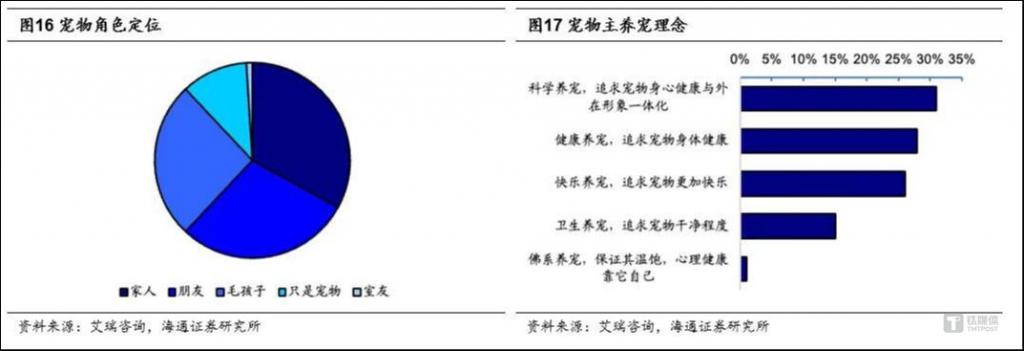

艾瑞咨詢曾經做過一項調研,對于養(yǎng)寵的理由給出五個選項,前四個分別是科學養(yǎng)寵、快樂養(yǎng)寵、健康養(yǎng)寵、衛(wèi)生養(yǎng)寵,最后一個是佛系養(yǎng)寵,意思是 " 保證溫飽,心理健康靠它自己 "。然后調查結果肉眼可見的懸殊。

海通證券的研報

海通證券的研報

很多 90 后 00 后,可能在現(xiàn)實的人類感情世界中,都未必有過 " 愛另一個生命 " 的體驗。但是貓狗帶來了,甚至讓她們第一次學會了去愛另一個生命。這種心態(tài)的換位,會直接帶來養(yǎng)寵消費行為的根本性變化。

比如貓玩具的極大豐富,貓玩具本質上是取悅貓的,并不是取悅人自己。而養(yǎng)寵人無孔不入的 " 諂媚 ",已經讓人防不勝防。

網上曾經有位養(yǎng)鴕鳥的大姐,直播喂鴕鳥火了,很多人買了她家的鴕鳥羽毛撣子后,回復說這個撣子能不能再結實一點不要掉毛。她很奇怪,掃灰塵怎么會掉毛?一問原來都是當做逗貓棒買走的。網上還有一個賣裝水果玉米竹籃的商家,特意在商品下備注 " 不是貓窩!" 因為買家圖里已經出現(xiàn)了很多只貓。甚至因為他的備注,更多養(yǎng)貓的用戶受到了啟發(fā)。

這個心態(tài),對于淘天寵物負責人賞音來說并不陌生。一個天貓寵物資深用戶對她說過這樣一句話,大意是:" 有些生活我是過不上了,但是我可以讓我的貓過上。"換句話說,很多人的消費心里也是一樣,我可以窮養(yǎng)自己,但是不能苦了我的貓。

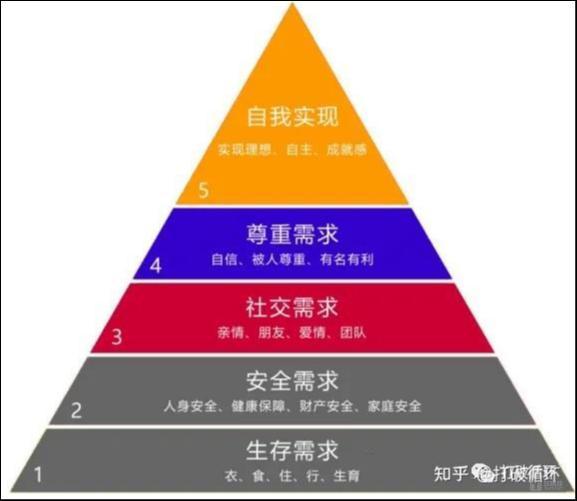

在天貓,養(yǎng)寵人群足足分了十二大類別。淘天寵物負責人賞音指出,心理學家馬斯洛曾經提出過著名的需求金字塔,如果用這個金字塔去套當下的中國寵物市場的消費行為,很多不養(yǎng)寵物的人覺得難以理解的現(xiàn)象,都是可以理解的。

馬斯洛需求金字塔

馬斯洛需求金字塔

在馬斯洛的需求層次金字塔中,最高級別為自我實現(xiàn)。如何理解?

在寵物的世界中,很多明星寵物的出圈早已經突破了其自身的生命價值。前一段時間明星貓 " 悟空 " 因意外去世,很多粉絲難以釋懷,長時間追問悟空去世的原因;而流浪貍花貓 " 宋莊 " 被主人收養(yǎng)后,其在家腳踢藍胖子(英短藍貓)的鏡頭片段,在網絡上被無數(shù)次反復 " 搬運 " 做成視頻切片。

不擼和宋莊

不擼和宋莊

宋莊無意中成為了本土貍花貓武力值的代表。一向被認為不值錢的貍花貓也有了越來越多的自己粉絲。在網絡上,一只明星貓帶火一個品種的故事屢見不鮮。

在養(yǎng)寵人的眼里,貓狗是和自己一樣有思想、有感情、有個性且值得尊重的生命;比如李佳琦富養(yǎng)的比熊犬奈娃,有著不少 " 江湖傳說 ",被李佳琦粉絲調侃為 "n 姓女明星 ";

這種心態(tài)變遷看似是社會學心理學的范疇,但是深刻的影響了寵物消費市場。從大的消費趨勢來看,把寵物視為一個人,帶來兩個很顯著的影響。第一,寵物消費的基數(shù)會大于消費行業(yè)的很多其他品類。即使是天貓寵物的低購用戶,其消費額相對于一些其他品類,也不算低。第二,寵物消費呈現(xiàn)出某種抗周期性。

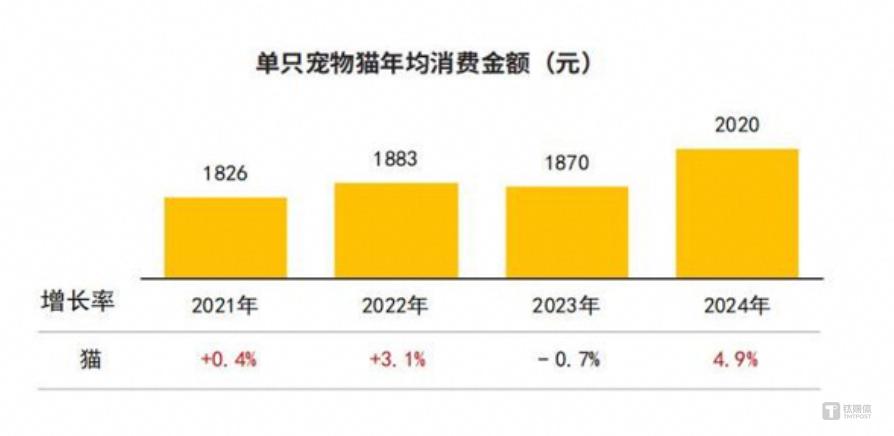

數(shù)據(jù)來自《寵物行業(yè)白皮書》

數(shù)據(jù)來自《寵物行業(yè)白皮書》

寵物消費周期獨立于經濟周期存在,這一點在日本市場已經被證明過。海通證券的研究報告《貓增速放緩、犬出現(xiàn)下滑——如何看待寵物食品的歷史及未來增長》就指出," 寵物市場或可在消費降級中逆勢升級。參考日本市場,經歷 " 失落的 30 年 ",日本大多可選消費賽道出現(xiàn)明顯的消費降級。然而,日本寵物經濟卻表現(xiàn)出升級趨勢,每寵年均消費持續(xù)提升。我們認為,寵物提供情緒價值,能夠幫助民眾消解在經濟不景氣時產生的郁悶、難過等情緒。面對經濟壓力時,人們或更愿意為能夠帶來愉悅、放松等情緒的事物付費,推動寵物消費升級。"

細分市場,機遇無限

在把寵物當做人的背景下,寵物市場也為很多創(chuàng)業(yè)者提供了新的機遇,而一些大品牌也在不斷的尋找自己的第二或者第三曲線。

天貓把當下中國寵物市場的變化歸結為三個化,擬人化,精細化,多元化。

擬人化可以看寵物刷牙的例子。不養(yǎng)寵物的人可能難理解,其實貓是需要刷牙的。于是就會有各種細分產品出來。然后給貓刷牙的難度其實不亞于給貓剪指甲,于是廠家又會動腦筋,發(fā)明可以給貓結齒的零食,這樣寵物主就會降低被抓傷的風險。寵物消費的很多需求,都是這樣一點一點被挖掘出來的。

精細化趨勢在寵物的洗護清潔方面也十分明顯。比如給寵物眼耳口鼻不同部位的清潔,會有各自的用品。眼部有專門用于去淚痕的濕巾。現(xiàn)在給寵物洗澡有時候還是一個比較費力的工程,于是商家也有推出免洗的產品,可以做到除臭開團散結等功效。

在寵物食品方面,在多個層面都則更為細分,比如新工藝主食里的烘焙 / 主食凍干 / 主食濕糧 / 酥化糧、年齡階段專用糧,如幼犬糧和幼犬糧 / 老年貓糧和老年犬糧、功能性食品如處方糧和功能糧產品,部分品牌甚至推出了針對特定品種的專用糧,比如側重發(fā)腮的英短貓糧、側重美毛的布偶貓糧。

從多元化的角度看,除了多寵家庭,比如多貓多狗,貓狗雙全、以及養(yǎng)小寵水族的用戶(如近些年養(yǎng)鸚鵡的消者、桌面養(yǎng)魚的年輕人激增)增加外,可以看到寵物消費越來越受到很多過去并不屬于寵物行業(yè)的商家的重視。比如阿迪達斯推出了寵物衣服和包包、小米推出了智能魚缸,隨著寵物出行的增長,滴滴也推出了專門的寵物專車,等等。

隨著寵物擬人化越來越普遍,寵物活動和消費的場景可能和人越來越重疊,因此很多只要有人活動的消費場景,未來可能也存在寵物經濟滲透的可能。特別是在寵物的服務領域,比如寵物相親,寵物紅娘,甚至還有寵物心理咨詢,紀錄片《家有惡貓》中那樣的寵物行為學專家,似乎正在成為很多人的偶像。

在本文中,有關寵物的例子大多與貓有關,這其實也符合當下中國寵物市場的趨勢。一方面,受到城市管制和家庭住房條件等的影響,寵物貓的增速明顯快于寵物狗,但是近 1 年寵物狗呈現(xiàn)明顯回暖的趨勢,且小型犬種增速很快。小寵明顯比大寵更適合現(xiàn)在城市生活的節(jié)奏。統(tǒng)計數(shù)據(jù)顯示, 目前中國家庭養(yǎng)寵物貓的滲透率已經高達 15%。另一方面,天貓寵物也指出,從寵物消費的趨勢看,貓的消費變化往往是風向標,很多創(chuàng)新都是先從貓的消費開始,再延展開來。狗的消費會向貓靠攏,異寵的消費趨勢類似。

比如,許多人也會養(yǎng)鳥類做寵物,現(xiàn)在也有給鳥類吃的 24 種新鮮食材凍干,口味豐富。而凍干這個類別最早還是從貓食品中興起的。

從天貓 618 等電商大促節(jié)日消費來看,大促對于消費帶動十分明顯,用戶為自家寵物準備的購物車越來越大,購物清單越來越長,購買的品類越來越寬。此外也會考慮產品的升級替代,而不是購買力的提前消耗。

在今年的 618 結束后,天貓寵物照例發(fā)布了諸多榜單。除了諸多上榜品牌,這些榜單其實也是對各個細分市場的概括,那么現(xiàn)在的寵物賽道有多少個細分市場?以天貓寵物發(fā)布的榜單為例,包括 :

" 貓 / 狗主糧,貓 / 狗零食,貓濕糧(罐頭)、貓 / 狗風干糧(烘焙糧)、貓狗用品、貓狗智能用品、貓砂、寵物服飾及配件、貓狗出行用品、貓狗居家用品、貓狗美容護理工具、貓狗美容護理用品、貓狗如廁用品、貓狗玩具、貓狗飲食用品、貓狗醫(yī)藥保健、寵物生活服務、水族食品用品、水族活體、小寵食品用品、小寵活體。"

筆者統(tǒng)計了下,一共大約 24 個細分賽道(貓狗部分賽道存在交叉 - 作者注)。由于淘寶天貓是以商品交易為主,這里沒包括寵物寄養(yǎng)、寵物偵探等偶發(fā)性的、具有重人力特征的一些服務行業(yè)。

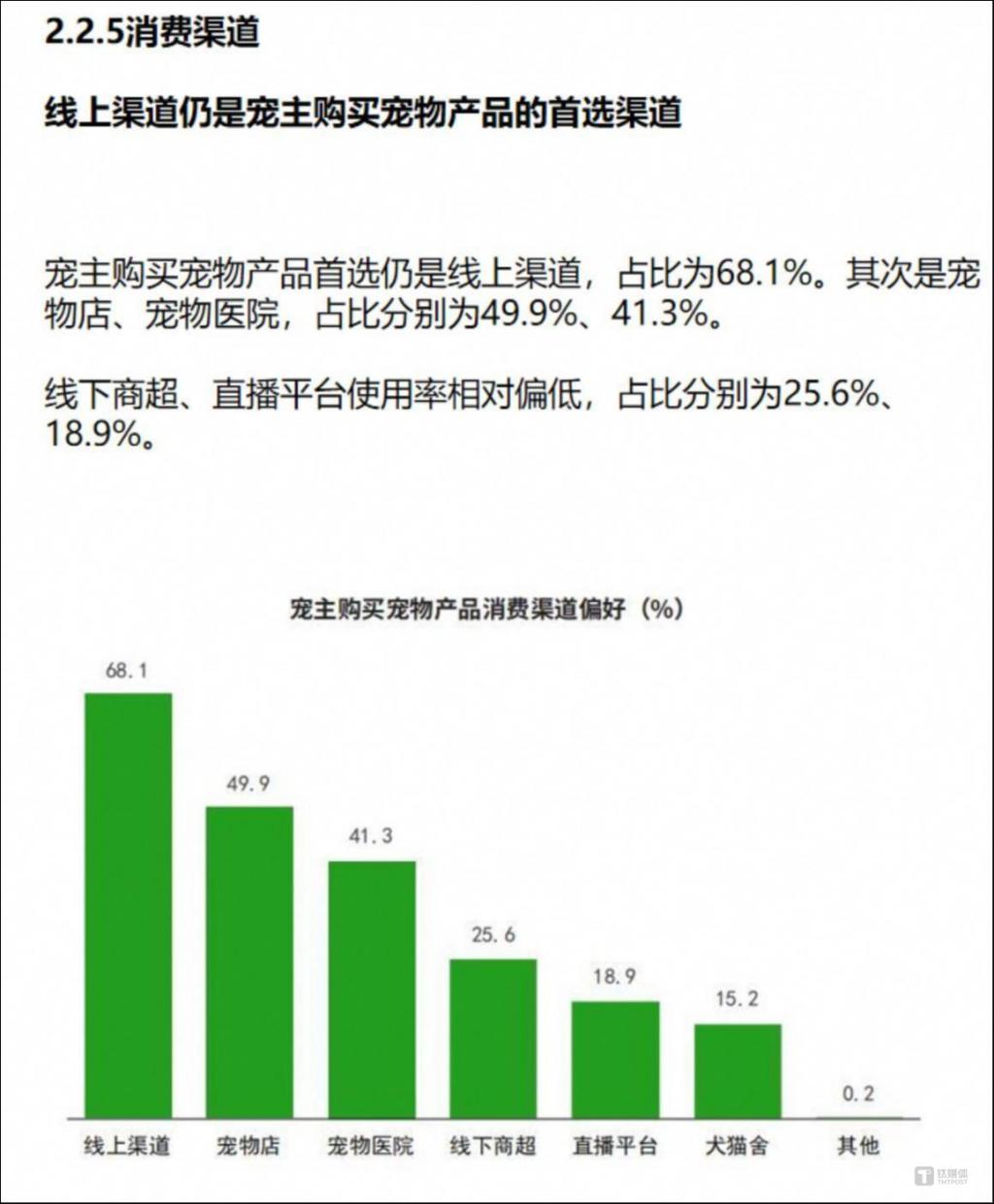

在中國寵物市場,線上購物是主渠道,根據(jù)中國寵物行業(yè)白皮書數(shù)據(jù),2024 年寵物主購買寵物產品首選仍是線上渠道,占比為 68.1%。其次是寵物店、寵物醫(yī)院,占比分別為 49.9%、41.3%。而天貓?zhí)詫殻质悄壳爸袊谝淮髮櫸锵M線上平臺,因此天貓的分類,可以說是對重要的寵物消費細分賽道最完整的概括。根據(jù)《2025 年寵物行業(yè)白皮書》發(fā)布的數(shù)據(jù),在 2024 年:

從天貓自身的發(fā)展來看,也可以看出寵物市場的增長并不簡單是一個規(guī)模的增長,它更像是一片森林,在規(guī)模擴大的同時,里面的生態(tài)組成也越來越豐富,寵物消費和服務的邊界不斷擴展,這才是整個中國寵物消費市場欣欣向榮的原因,而并非僅僅是貓狗數(shù)量和養(yǎng)寵人的數(shù)量的疊加。

從天貓自身的發(fā)展來看,也可以看出寵物市場的增長并不簡單是一個規(guī)模的增長,它更像是一片森林,在規(guī)模擴大的同時,里面的生態(tài)組成也越來越豐富,寵物消費和服務的邊界不斷擴展,這才是整個中國寵物消費市場欣欣向榮的原因,而并非僅僅是貓狗數(shù)量和養(yǎng)寵人的數(shù)量的疊加。

" 從我們的數(shù)據(jù)看,2025 年 618 的寵物消費,用戶數(shù)、客單價、轉化率實現(xiàn)了全面的提升。" 天貓寵物表示。

國貨崛起,不限于性價比

在今年天貓寵物主糧的 618 榜單上,國產品牌表現(xiàn)出色,占據(jù)了 TOP5 的多個位置,延續(xù)了 2024 年的表現(xiàn)。

寵物主糧是所有寵物消費中競爭最激烈、也是品牌忠誠度最高的賽道。從近年來淘寶天貓的消費數(shù)據(jù)看,頭部國產品牌正在中高端市場深度滲透,那么是否可以說,和很多消費領域一樣,國產替代已經成為勢不可擋的趨勢?

寵物主糧是所有寵物消費中競爭最激烈、也是品牌忠誠度最高的賽道。從近年來淘寶天貓的消費數(shù)據(jù)看,頭部國產品牌正在中高端市場深度滲透,那么是否可以說,和很多消費領域一樣,國產替代已經成為勢不可擋的趨勢?

2025 年,中國寵物食品市場規(guī)模預計突破 1800 億元,年復合增長率達 15%。從行業(yè)數(shù)據(jù)來看,國產品牌的市場份額占比越來越高,是不爭的事實。這里面也有一個不斷成長的過程。比如年業(yè)內盛傳貓糧代工圈在山東有四大天王,分別是漢歐、中寵、乖寶、泰寵。后來中寵和乖寶都上市成功,但是仍舊是墻外開花墻內香給國際大牌代工的模式。2020 年后,乖寶和中寵的自有品牌開始在國內市場嶄露頭角,目前已經躋身市場第一梯隊,也是天貓等各大電商平臺前 5 名的常客。

在國際品牌這邊,瑪氏和雀巢旗下的寵物品牌們自然是繞不開的,其中瑪氏旗下的皇家 / 愛肯拿品牌近幾年也借助本地化團隊實現(xiàn)較快發(fā)展。東海證券的報告《寵物食品國產升級、出口持續(xù)增長齊發(fā)力》指出,相較于早年的壓倒性優(yōu)勢,目前國內頭部和國際雙雄的市場份額差距已經縮小。在 2023 年,瑪氏仍舊以 11.2% 的市占率排名第一,后面是乖寶 5.5%,雀巢名列第三為 3.2%,中寵和依蘊以 2.23% 并列第五。

天貓寵物認為,和許多消費品市場不同的是,國內品牌在中高端市場通過研發(fā)創(chuàng)新和對中國消費者的深入理解,靈活的渠道策略,取得了不錯的成績。

這里面最典型的就是凍干和烘焙糧產品線。相對與其他國家市場,中國消費者對于新品類如凍干和烘焙糧的認可度是相對較高的。天貓寵物指出:" 凍干、烘焙糧的中國品牌,甚至呈現(xiàn)反向出口的現(xiàn)象。"

在今天的中國市場,寵物主流消費者對于健康和品質十分在意,很多人因此自學成才成為了半個配料表專家,各種自媒體大 V 也在不斷的宣傳各種知識。這使得一些本土消費者逐漸產生了一些 " 中國共識 ",比如關于 " 無谷貓糧 " 的宣傳。在過去,實際上并沒有無谷貓糧這個概念,現(xiàn)在本土品牌幾乎沒有不在包裝袋上放大 " 無谷 " 兩個字的。

不可否認的是,中國品牌借助發(fā)達的社交媒體和天貓這樣大數(shù)據(jù)豐富的電商平臺,能夠更靈活敏銳的了解中國本土消費者在想什么,并在產品研發(fā)、渠道、市場營銷方面形成一個閉環(huán)。

同時,國際大牌能夠長盛不衰,也有自己的門道。天貓寵物指出,這兩年,瑪氏的皇家寵糧,憑借自身的品牌力,在比較強勢的賽道上去深度運營自己的消費者人群、粉絲人群和會員人群,然后通過天貓平臺的能力,形成了一些更高維的營銷打法,通過持續(xù)的調整保持在中國市場的競爭力。

從天貓作為平臺的角度觀察,國內品牌能夠從多維度同國際品牌競爭,而不僅僅是價格維度,這是一件好事。如前文所述,寵物消費本身并不是一個唯價格論、只要性價比的市場。很多時候消費者恨不得花樣養(yǎng)寵,就看品牌有沒有本事掙到這個錢。而豐富且不斷創(chuàng)新的中國制造能力也為這種競爭提供了基礎。

事實上市場不止于頭部玩家,還有很多新玩家,也在為這個市場不斷提供新的可能性。布蘭德 /joyzone 久生新品酥化糧上新大賣。寵物醫(yī)藥健康品牌拜達爾,首次參加 618 破百萬。對于這些新品牌,天貓也有自己的扶持策略。

天貓寵物指出,天貓有著中國寵物圈最大的流量池。全國養(yǎng)貓狗的人有 80% 在淘寶天貓寵物購買過商品。哪怕是一個小品牌,只要有過硬的品質、差異化的特點、用心的去經營用戶,無論是積累核心用戶還是實現(xiàn)增長都有很大的空間。特別是主糧市場,這其實是個忠誠度極高的市場,因此用戶做選擇的影響因素也非常多樣。

這兩年新手養(yǎng)寵很多。天貓寵物認為,從購買邏輯看,新手對品牌的關注度更高。因此打造品牌始終是寵物市場的終極目標。畢竟養(yǎng)寵物,本身就是帶著極大的情感訴求在其中,人們在尋找愛、信任和親密感。品牌和用戶的關系也一樣。

而從天貓的邏輯,天貓寵物的策略這些年和大平臺一樣,會擇優(yōu)推薦,這里 " 優(yōu)秀 " 的維度也很多,不僅是歷史銷售或者價格這些單一維度,而是也會結合品牌產品特點與消費者需求,通過大數(shù)據(jù)進行匹配。

從這個維度上說,寵物消費的市場復雜就在于,它規(guī)模龐大,但是卻又百花齊放。寵物消費經常被和母嬰市場做類比。但是筆者認為,顛覆認知的是,寵物經濟的內核更像餐飲市場,更追求消費的體驗感和多樣化,最終實現(xiàn)身心的愉悅。

母嬰市場提供的是嬰幼兒 0-12 歲時期的商品和服務供給,在大的方向上是容易趨同和出現(xiàn)大單品的。但是 12 歲的貓狗已經是步入老年了。若說擬人化的趨勢是大勢所趨,那么可以說貓狗是把很多擬人化的需求濃縮在了短短的十余年內。寵物市場是以貓狗的全生命周期為目標對象,在這個生命周期里,貓狗會在它們短短的一生中,爆發(fā)出更多更具有開放性的需求,等待著世界給出答案。

來源:鈦媒體