水大魚大。

作為超大規模經濟體,中國擁有全球最完整的制造體系,也坐擁最為龐大的內需市場。

當前,擴大內需、刺激消費已成為 2025 年度首要任務," 做強國內大循環 " 更成為新形勢下的重中之重。

內循環時代,必將孕育出新的超級大產業,挑起促消費、穩就業、穩增長的大梁。

01

中國經濟,正在出現三個影響深遠的大變化。

其一,世界百年未有之大變局加速演變,國際大循環面臨巨大的不確定性,國內大循環空前加速,內需尤其是消費已成為經濟增長第一大推動力。

今年以來,多個高層會議和調研活動,密集提及 " 做強國內大循環 ",背后既有關稅戰帶來的反復沖擊,也是經濟轉型發展的大勢所趨。

當前,中國經濟正從投資驅動、外貿驅動轉向消費驅動。

國家發改委日前披露,2021 年到 2024 年,內需對經濟增長的平均貢獻率為 86.4%,最終消費平均貢獻率達到 56.2%,比 " 十三五 " 期間提高 8.6 個百分點。

作為全球出口第一大國,外循環曾締造了數十萬億級的出口行業,帶動一眾沿海城市后來居上。

作為全球出口第一大國,外循環曾締造了數十萬億級的出口行業,帶動一眾沿海城市后來居上。

作為超大規模經濟體,內循環時代勢必推動新的 10 萬億級大市場的誕生,重塑競爭格局。

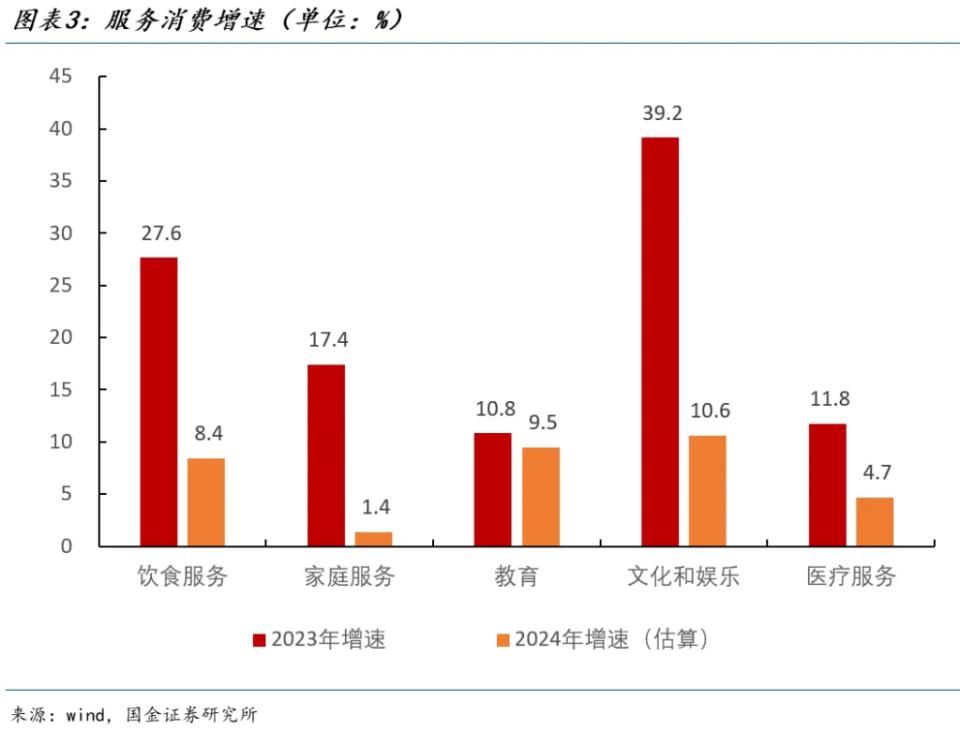

其二,中國正在從 " 生產社會 " 走向 " 消費社會 ",消費結構則從商品消費向服務消費主導轉變。

當前,無論是房子、家電還是汽車,大規模集中消費都已趨于飽和,但服務消費方興未艾。

經濟發展規律表明,當人均 GDP 突破 1 萬美元,傳統吃穿住行帶來的消費增長空間放緩,而文化旅游、住宿餐飲、休閑娛樂、教育文體、醫療健康等需求卻日益旺盛。

因應這一發展大勢,2023 年,國家統計局首次發布服務零售數據。

過去兩年多來,服務零售增速連續多個季度,跑贏社會消費品零售增速,有力對沖了消費放緩的影響。

即使如此,我國的服務消費占比遠遠低于歐美國家。數據顯示,美國服務消費占居民消費比重高達 69%,而我國僅有 46.1%,提升空間巨大。

即使如此,我國的服務消費占比遠遠低于歐美國家。數據顯示,美國服務消費占居民消費比重高達 69%,而我國僅有 46.1%,提升空間巨大。

中國社科院研究員余永定撰文指出,中美之所以消費力有別,原因不在于商品消費,論汽車、家電、房子消費有過之而無不及,但服務消費有著巨大差距。

其三,服務業正在吸納就業的主力。未來穩就業的關鍵,不在于制造業,而恰在于服務業。

研究表明,服務業每增長 1%,將比制造業多創造 25% 左右就業機會。

這背后既有制造業 " 機器換人 " 的影響,人工智能越發達,制造業需要的勞動力就越少,也與服務業本身涵養就業的特性不無關系。

根據第五次全國經濟普查,服務業與制造業就業人員一增一減,但總體就業人員增加。

過去 5 年,第三產業法人單位就業人員達 2.65 億人,增加 5401 萬人;第二產業就業人員 1.64 億人,減少 826 萬人。

國內大循環超越國際大循環、服務消費取代商品消費、服務業就業貢獻力超過制造業,三大變局共同助推一個超級大市場的誕生:服務零售。

國內大循環超越國際大循環、服務消費取代商品消費、服務業就業貢獻力超過制造業,三大變局共同助推一個超級大市場的誕生:服務零售。

服務零售與實物商品零售相對應,有廣義與狹義之分。

廣義上,舉凡餐飲住宿、文娛休閑、教育體育、醫療健康、養老托育、家政服務都包含在內;狹義上,則是扣除酒旅、餐飲、醫療等標準化服務之外的部分。

即使只從狹義的服務零售來看,美團測算,2024 年市場規模已達 7 萬億,過去三年年復合增長率 8%,超過 GDP 平均增速。

按此增速,未來 5 年,服務零售市場將突破 10 萬億大關,堪稱超級大市場,勢必孕育出一眾百億級乃至千億級的龍頭企業。

市場規模之大、增長潛力之高只是一方面,更為關鍵的是,這是不折不扣的內循環市場。

依托于本土而存在,構建的是從生產到消費的完整本土經濟循環,創造的既是生意增量也是就業蓄水池,更是經濟的內生增長動力。

當前,服務零售已成吸納就業的最大主陣地之一。

美團數據顯示,過去 10 年,每年新增長就業 741 萬人。根據最新調研統計,僅按摩足療行業手藝人就高達 700 萬,發型師 400 萬,美甲師 240 萬。

因此,服務零售堪稱未來 10 年最大的內需增量,也是確定性最高的生意之一,更是消費驅動時代最亮眼的經濟和就業增長點之一。

02

搶灘 7 萬億級大市場,誰能走在前列?

任何一個超級大產業、大市場的誕生,都會引來無數企業競逐。但服務零售已呈爆發之勢,幾乎所有人都能看到廣闊藍海,但市場仍舊高度碎片化。

當前,整個行業百億級規模企業僅有 3 家,且不說與汽車、家電等商品零售有著天壤之別,就是跟茶飲、咖啡等新零售也有著巨大差距。

究其原因,服務零售雖然覆蓋面極廣、遍布千行百業,但無論供給需求都是高度分散。

一邊是遍布全國各地的無數個中小服務零售商家,一邊是形形色色充滿個性化需求的消費者,天然存在規模化、線上化、標準化不足的結構性難題。

相比于貨架、商品的規模化,人和服務的線上化、標準化顯然更難。

商品生產在近百年前的 " 福特制 " 時代就已開始高度標準化,涉及上萬個零部件的汽車乃至大飛機都不例外。

但服務是關于人的行業,不說服務需要供給、需求同時在場,讓 700 萬足療技師的每一種手法、400 萬發型師每一項創意、240 萬美甲師的每一種創新全都標準化,難度高出無數個數量級。

美團數據顯示,我國服務零售行業已達 7 萬億,但線上市場僅有 6400 億元,線上化率只有 9%,遠低于商品零售 30% 左右的線上化率,更低于家電、3C、美妝 50% 左右的線上滲透率。

美團數據顯示,我國服務零售行業已達 7 萬億,但線上市場僅有 6400 億元,線上化率只有 9%,遠低于商品零售 30% 左右的線上化率,更低于家電、3C、美妝 50% 左右的線上滲透率。

從美容美發到足療按摩,從臺球棋牌到 KTV 再到健身康養,服務零售仍舊高度依賴線下渠道。

凡事都有兩面性。線上化率不足,恰恰意味著增長空間巨大;整個市場處于爆發初期,恰恰意味著有無數的空間位可以占領。

反過來想,如果一個線上化率不足的市場都有 7 萬億級的超大規模,一旦有了數字賦能,整個行業勢必迎來 " 二次爆發 ",正如當年互聯網電商帶來的商品零售業二次革命。

根據美團預測,到 2030 年,服務零售線上化率有望從 9% 躍升到 25%。

在新一輪科技革命和技術變革面前,服務零售的線上化早已不是難題。

在新一輪科技革命和技術變革面前,服務零售的線上化早已不是難題。

20 多年前,互聯網和移動互聯網的誕生徹底激活了電商;如今,數字技術的蓬勃發展,尤其是人工智能的橫空出世,帶動線上線下加速融合,服務零售爆發正當其時。

今年 3 月,美團把在 10 年前成立的到店綜合事業部更名為服務零售事業部,成為服務零售線上化加速的標志性時刻。

作為龍頭平臺企業,美團以 " 服務零售 " 為名,不只是與國家政策、市場大勢和自身發展戰略相契合,更釋放出以數字技術助力服務零售的決心。

美團們能做的,不只是構建線上與線下的連通橋梁,通過線上展示、到店服務、第三方評價機制助力服務零售商家的線上化,更在于借助 AI 重構商家的管理體系、線上能力、經營效率,讓規模化、標準化經營成為可能。

市場、技術、平臺萬事俱備,服務零售的線上化遙遙在望。誰能率先實現規模擴張,線上化經營,誰就能搶占市場先機,吃到下一波增長紅利。

03

當服務零售遇見 AI,線上平權不再是傳說。

過去 20 多年來,互聯網尤其是移動互聯網推動數字基建完善、助力城市平權,讓中小城市與大城市站在同一競爭起點。

如今,AI 正以席卷之勢,賦能千行百業,帶動商家的線上平權,讓中小商家與大企業回到同一起跑線。

以 2023 年 ChatGpt 的橫空出世、2025 年初 "DeepSeek 時刻 " 的到來為標志,人工智能革命迎來大爆發,幾乎所有企業、所有產業、所有城市都卷入其中。

雖然沒有人意識不到人工智能的星辰大海,但對于中小商家來說,人工智能要么過于高大上,最終淪為大企業的專利,而與中小商家絕緣;要么受制于資金、技術、成本、管理體系等現實約束,有心無力,難免被飛馳的 AI 列車甩下陣來。

換言之,廣大的中小服務零售商家,缺少的不只是線上化的決心,也不是尋求 AI 賦能的意識,而是沒有低成本、標準化、通用型的 AI 基礎設施,導致在大變革到來之際,仍舊被鎖在線下、困于個體管理、受制于粗放式運營。

日前,美團推出首批 AI 數字員工,包括客服專員、排班專員、生意店長、運營專員,覆蓋商家在平臺線上運營的全鏈路,成為服務商家線上化、標準化、規模化運營的線上幫手。

教育培訓、家居、婚嫁、月子服務等行業,咨詢無時不在,非傳統人工客服所能覆蓋,但AI 客服專員的存在,讓 "24 小時咨詢 " 成為可能。數據顯示,已有 5 萬家教育培訓門店在夜間時段使用 AI 客服專員,夜間留咨率提升約 4 成以上。

KTV、棋牌、桌球、健身房等行業易于復制,但規模化運營必然帶來倍數級的成本壓力。

KTV、棋牌、桌球、健身房等行業易于復制,但規模化運營必然帶來倍數級的成本壓力。

依托于 AI 智控系統而來的自助 KTV、自助棋牌室、自助健身房,既能實現從刷臉進門、自助開臺到 AI 實時教練指導的全智能體驗,又能打破地段、時間、空間的限制,讓商家得以低成本擴張。

以小鐵自助臺球為例,成立僅 18 個月,便在全國大大小小城市、區縣開出了 6000 多家門店。

魅 KTV 借助 " 輕資產 + 數字化 " 的運營模式,在 " 年輕人不再愛唱 K" 的關店潮時代,走出一條逆勢上揚之路,全國門店超過 900 家,如今啟動港股上市計劃。

至于成百上千萬的按摩師、理發師、美甲師,雖然無不致力于提供一流的服務,但在碎片化的消費場景中往往難以被看到。

手藝人的在線化,則讓有手藝的人在行業中的付出和成長可以被積累、被識別,形成 " 數字名片 ",再加上 AI 的助力,個體手藝人也能成為自己的店長。

可見,數字技術天然具有平權效應,AI 基礎設施可以無縫覆蓋所有服務零售行業。

哪怕是深藏在樓中的無名小店,哪怕是只有一兩個手藝人運營的個體商家,哪怕是三四線城市乃至小鎮的店面,都有出圈的可能,也有與大企業一較高低的機會,更不乏從街邊小店逆襲為連鎖大店的可能。

根據美團預測,2030 年服務零售線上化率有望從 9% 增長到 25%,或將誕生超過 300 個千店品牌。

這是消費驅動時代的內循環增量,更是無數中小商家改變命運的機遇。

來源:國民經略