低空經濟正在加速走向規模化和規范化。

從去年底國家發改委掛牌成立低空經濟司,到現如今民航局成立航空和低空經濟工作領導小組,低空經濟發展的制度障礙逐步掃清。中央和地方雙輪驅動下,低空經濟加速從政策規劃走向產業實景,也成為地方產業轉型升級的重要驅動力。

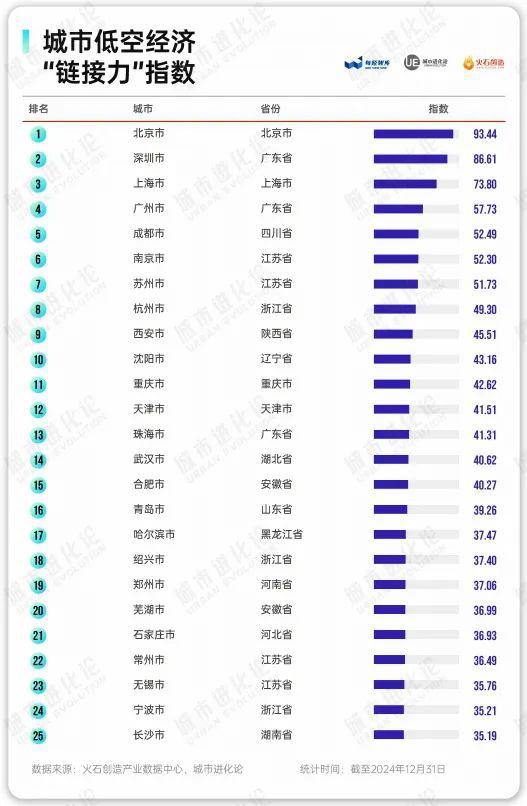

7 月 8 日,《城市低空經濟 " 鏈接力 " 指數(2025)》(以下簡稱《報告》)發布,《報告》顯示,北京和深圳低空經濟 " 鏈接力 " 指數分別為 95.58、86.12,堪稱全國低空經濟 " 頭雁 "。與此同時,除了萬億城市蘇州躋身前十外,珠海、紹興、蕪湖、惠州、安陽等 13 座地級市亦殺入榜單前 50,以差異化實現 " 突圍 "。

從更大范圍來看,低空經濟城市實力格局發生哪些變化?14 座地級市又是如何 " 起飛 " 的?

01.頭雁:京深滬 " 領跑 "

根據最新的產業鏈圖譜,低空經濟分為低空基礎設施、低空生產制造、低空運營服務及低空飛行保障,四大環節相互支撐、跨界融合,共同構成完整的低空經濟產業體系。

本文所指的低空經濟企業,即主營業務涉及相關產業鏈環節的企業。過去一年中,低空經濟新增企業數量達 2427 家,增量規模接近前三年總和,直觀反映出行業進入規模化發展新階段。

據不完全統計,全國有 30 個省份將低空經濟寫入 2025 年政府工作報告,250 多座城市提出發展低空經濟。延續去年的趨勢,北京、深圳、上海 " 領飛 " 地位進一步穩固,低空經濟 " 鏈接力 " 指數得分分別為 95.58、86.12、79.15,與其他城市拉開明顯差距,呈現出強者愈強的態勢。

城市低空經濟 " 鏈接力 " 指數 50 強

在中國(成都)低空經濟研究院、灣區低空經濟研究院院長朱克力看來,當前低空經濟正處于規模化、規范化發展的關鍵期,北京、深圳、上海等頭部城市憑借企業聚集、創新活躍、資本充裕等優勢,引領著低空經濟的發展潮流。

其中,北京在企業聚集度、創新聚集度、資本活躍度上均排名第一,深圳則是環境友好度引領全國,上海整體表現較為均衡。

不過從產業規模看,深圳毫無疑問地領跑。數據顯示,截至 2024 年,深圳低空經濟產業規模已突破千億元,無人機年飛行量超 70 萬架次,穩居全國首位。而根據相關規劃,北京、上海 2027 年的目標則是 1000 億元、500 億元,均將創新和服務擺在突出位置。

在全國低空經濟版圖中,京深滬頭雁振翅,也在 " 起飛 " 的過程中鎖定目標,逐步形成一種差異化的發展路徑,引領能力不斷增強。

02.格局:地級市 " 突圍 "

在京深滬身后,廣州、成都、南京、蘇州、杭州、西安等萬億城市也正在加速追趕。這些城市共同構成全國低空經濟的頭部陣營,均具備較強的發展潛力。根據《報告》,廣州創新聚集度雄踞全國第 3 位,擁有億航智能、小鵬匯天等創新型企業,成都、南京、西安、沈陽等老牌航空重鎮也憑借航空航天產業的積淀,具備低空經濟發展的先發優勢。

不過根據新的四維評價模型,西安低空經濟 " 鏈接力 " 指數排名從第 5 位下滑至第 9 位,主要系引領企業、資本投入等新增指標影響所致。數據顯示,西安、沈陽在資本活躍度上存在明顯短板,西安環境友好度也較為滯后。

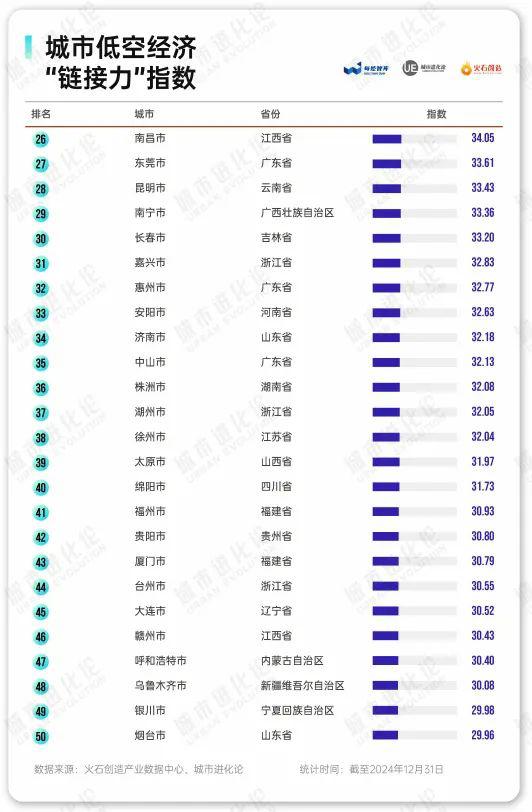

作為未來經濟增長的新引擎,低空經濟不僅是大城市爭相競逐的新賽道,也是中小城市脫穎而出的新機遇。根據《報告》,除了蘇州之外,還有 13 座地級市入圍 50 強,包括珠海、紹興、蕪湖、嘉興、惠州、安陽、中山、株洲、湖州、徐州、綿陽、臺州及贛州,珠海、紹興、蕪湖更居全國 20 強。

作為未來經濟增長的新引擎,低空經濟不僅是大城市爭相競逐的新賽道,也是中小城市脫穎而出的新機遇。根據《報告》,除了蘇州之外,還有 13 座地級市入圍 50 強,包括珠海、紹興、蕪湖、嘉興、惠州、安陽、中山、株洲、湖州、徐州、綿陽、臺州及贛州,珠海、紹興、蕪湖更居全國 20 強。

珠海低空經濟 " 鏈接力 " 指數排在全國第 13 位,環境友好度居全國第 5 位。珠海將 " 雙航展 + 無人系統大會 " 作為低空經濟發展的重要平臺和紐帶,在通航產業鏈上具備突出優勢,積累了豐富的融合空域管理經驗。

與此同時,紹興、安陽等依托中小城市空域資源優勢,不斷延伸低空經濟產業鏈。紹興在浙江率先實施低空經濟發展規劃,并編制低空新基建、航路航線和應用場景等規劃,而安陽則深度融合低空經濟與運動文旅產業,并以河南唯一聚焦通航及無人機產業關鍵技術的省實驗室為牽引,加快形成低空經濟產業創新生態。

與此同時,紹興、安陽等依托中小城市空域資源優勢,不斷延伸低空經濟產業鏈。紹興在浙江率先實施低空經濟發展規劃,并編制低空新基建、航路航線和應用場景等規劃,而安陽則深度融合低空經濟與運動文旅產業,并以河南唯一聚焦通航及無人機產業關鍵技術的省實驗室為牽引,加快形成低空經濟產業創新生態。

03.趨勢:跨區域 " 協同 "

從全國來看,大灣區、長三角、京津冀、成渝地區是中國區域發展的四大增長極,也是低空經濟發展的絕對中心,在低空經濟研發制造、場景探索、運營服務等方面走在全國前列。

從低空經濟 " 鏈接力 " 指數 50 強城市分布來看,這一聚集的態勢正在持續。廣東、浙江和江蘇入圍城市最多,各有 6 座、6 座、5 座,尤其是前十強城市中廣東(深圳、廣州)、江蘇(南京、蘇州)各占 2 席,北京、上海、四川(成都)、浙江(杭州)、陜西(西安)、遼寧(沈陽)各占 1 席。

這些核心城市低空經濟企業聚集,區域引領能力較強。數據顯示,深圳、北京低空經濟企業數量分別為 788 家、782 家,領跑全國,而成都、上海、西安、廣州、南京企業數量也在 300 家以上,也具備較強競爭力。

這些核心城市低空經濟企業聚集,區域引領能力較強。數據顯示,深圳、北京低空經濟企業數量分別為 788 家、782 家,領跑全國,而成都、上海、西安、廣州、南京企業數量也在 300 家以上,也具備較強競爭力。

根據規劃,到 2026 年,廣東省低空經濟規模將超過 3000 億元,全省通用飛機飛行達到 15 萬小時,也傳遞出廣東進一步 " 示范爭先 " 的信號。依托核心城市帶動,廣東是少數能夠實現原材料、芯片、零部件、動力系統等完整配套的省份之一。

這背后,正是廣州、深圳、珠海三核聯動的堅強支撐。而在山東,也正在形塑相似的格局,支持濟南、青島雙核引領,東營、煙臺、濰坊等多點支撐,沖擊 2027 年低空經濟規模破千億元的目標。

當核心城市強化引領,跨區域協同正在成為低空經濟發展的新趨勢。從上海提出聯合長三角城市建設全國首批低空省際通航城市,到北京提出京津冀低空經濟協同發展,川渝攜手共建 " 成渝雙城低空經濟走廊 "," 抱團出擊 " 的故事正在不斷上演。

不久前,長三角首條城際低空公交航線(平湖—海寧—越城—柯橋)投入運營(單程飛行 18 分鐘,單程最低 398 元 / 人),標志著長三角區域交通一體化發展進入 " 空地協同 " 新階段。

圖片來源:新 · 華 · 社

事實上,長三角 " 抱團 " 殺入低空,不僅在低空經濟研發制造環節實力強悍,更是憑借省際場景的建設率先探索低空經濟發展的閉環,上海、南京、蘇州向上突破,紹興、嘉興、蕪湖等城市也得以在更大的產業生態中去尋找自身的發力點。

" 低空經濟也是一種耐心經濟,也需要耐心政府、耐心資本和耐心企業的參與。" 全國低空經濟行業產教融合共同體常務副理事長兼秘書長、北京臨空國際技術研究院院長馬劍說道。

來源:城市進化論